Suurtyönantajien maksuluokkamalli uudistui vuoden 2024 alussa. Muutosten tavoitteena on edistää yli 55-vuotiaiden ja osatyökykyisten työllistymistä. Uudistuksella halutaan lisäksi kannustaa työnantajia pitämään huolta työntekijöiden työkyvystä ja tukea työssä jatkamista.

Muutokset näkyvät työnantajien työeläkemaksuissa vasta tulevina vuosina.

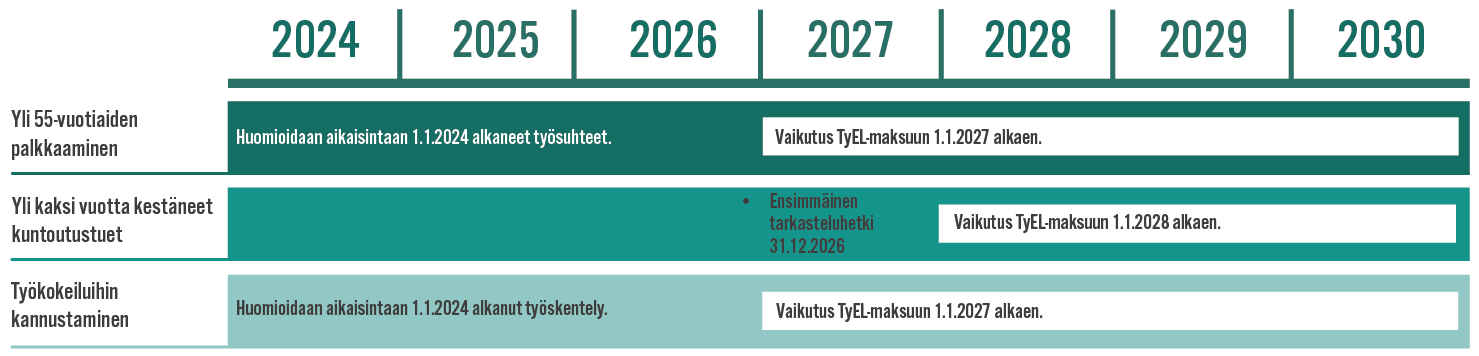

Mikä muuttuu?

Yli 55-vuotiaiden palkkaaminen

Yli 55-vuotiaana uutena työntekijänä palkatun henkilön työkyvyttömyys ei vaikuta työnantajan maksuluokkaan. Muutos koskee työsuhteita, jotka alkavat aikaisintaan 1.1.2024. Maksuluokkaan muutos vaikuttaa aikaisintaan vuonna 2027.

Huom. Työntekijää ei voida pitää uutena työntekijänä, jos hän on työskennellyt samassa konsernissa kolmen edeltävän vuoden aikana. Työnantajan kannattaa varmistaa, että tieto uusista työntekijöistä löytyy yrityksen HR-järjestelmästä. Jos työntekijä tulee työkyvyttömäksi, työnantajan on muistettava ilmoittaa asiasta eläkeyhtiölle mahdollisimman pian. Ilmoitus on tehtävä viimeistään eläkkeelle jäämistä seuraavana vuonna 15.11. mennessä, jotta maksuluokkavaikutusta ei tule.

Yli kaksi vuotta kestäneet kuntoutustuet huomioidaan maksuluokassa

Työntekijän kuntoutustuki vaikuttaa työnantajan maksuluokkaan, jos se on kestänyt yli kaksi vuotta eikä kahden vuoden jakson päättyessä ole käynnissä aktiivisia kuntoutustoimenpiteitä.

Muutoksella kannustetaan työnantajia panostamaan kuntouttaviin toimenpiteisiin mahdollisimman varhaisessa vaiheessa.

Kuntoutustuet huomioidaan ensimmäisen kerran vuoden 2026 riskisuhteessa, ja ne voivat vaikuttaa aikaisintaan vuoden 2028 maksuluokkaan. Jos samalle henkilölle myönnetään maksuluokkaan vaikuttaneen kuntoutustuen jälkeen pysyvä työkyvyttömyyseläke, työkyvyttömyyseläke ei enää vaikuta maksuluokkaan.

Työkyvyttömyys työeläkekuntoutuksena alkaneissa työsuhteissa

Jos työntekijän työsuhde alkaa työeläkekuntoutuksen (ammatillinen kuntoutus) työkokeiluna tai oppisopimuskoulutuksena, mahdollinen työkyvyttömyys ei vaikuta työnantajan maksuluokkaan. Suoja-aika on voimassa viisi vuotta ja koskee 1.1.2024 tai myöhemmin alkavia työsuhteita.

Kuntoutustuet huomioidaan ensimmäisen kerran vuoden 2026 riskisuhteessa. Työnantajan maksuluokkaan riskisuhde vaikuttaa näin ollen vuonna 2028.

Jos työntekijä tulee työkyvyttömäksi, työnantajan on muistettava ilmoittaa asiasta eläkeyhtiölle mahdollisimman pian. Työnantajan vastuulla on kertoa, että työntekijän työsuhde on alkanut työeläkekuntoutuksen työkokeiluna tai oppisopimuskoulutuksena enintään viisi vuotta ennen eläketapahtumaa. Ilmoitus on tehtävä viimeistään eläkkeelle jäämistä seuraavana vuonna 15.11. mennessä, jotta maksuluokkavaikutusta ei tule.

Maksuluokkavaikutusta ei tule, jos työkyvyttömyyden alkamisesta eli eläketapahtumasta on kulunut yli viisi vuotta

Työkyvyttömyyseläke tai kuntoutustuki ei vaikuta yrityksen maksuluokkaan, jos työkyvyttömyyden alkamisesta eli eläketapahtumasta on kulunut yli viisi vuotta. Näitä eläketapahtumia ei vuodesta 2026 alkaen oteta huomioon työnantajan maksuluokkaan vaikuttavassa riskisuhteessa. Vuoden 2026 riskisuhde vaikuttaa vuosien 2028 ja 2029 maksuluokkamaksuun.

Omavastuuaste pienenee asteittain

Työnantajan omavastuu työkyvyttömyyseläkkeistä pienenee asteittain 60 prosenttiin nykyisestä tasosta vuoteen 2028 mennessä. Muutos koskee kaikkia työnantajia. Jos työnantajan omavastuu vuonna 2024 on ollut esimerkiksi 10 prosenttia, vuonna 2028 se on 6 prosenttia.

Suurinta mahdollista omavastuuastetta lasketaan 10 prosenttiyksikköä vuodessa vuosina 2025–2028.

Työnantajien työkyvyttömyysmaksut muuttuvat omavastuuasteen pienentämisen vuoksi. Korkeammissa maksuluokissa (5–11) työkyvyttömyysmaksu laskee. Matalammissa maksuluokissa (1–3) maksu nousee, kun maksuluokan maksua alentava vaikutus pienenee. Luokassa 4 maksuun ei tule muutoksia.

Jotta muutoksen vaikutukset eivät aiheuttaisi liian suuria äkillisiä muutoksia maksuihin, tehdään omavastuuasteen alentaminen asteittain neljän vuoden aikana.

Lyhyiden työsuhteiden vaikutus maksuluokkaan pienenee

Työnantajalle ei tule maksuluokkavaikutusta, vaikka työntekijä tulisi työkyvyttömäksi, jos työsuhteesta on maksettu palkkaa työkyvyttömyyden alkamisvuotta edeltävien kahden vuoden aikana alle 10 000 euroa (vuoden 2022 tasossa). Muutos koskee 1.1.2024 ja sen jälkeisiä eläketapahtumia.