Suurtyönantajan TyEL-maksuun vaikuttavat

- TyEL-perusmaksu, joka on sama kaikilla työeläkeyhtiöillä

- työeläkeyhtiökohtainen hoitokustannusosa

- maksutappio-osan alennus

- asiakashyvitys

- yrityksen maksuluokka, joka perustuu työkyvyttömyyseläkemenoon.

Kuka on suurtyönantaja?

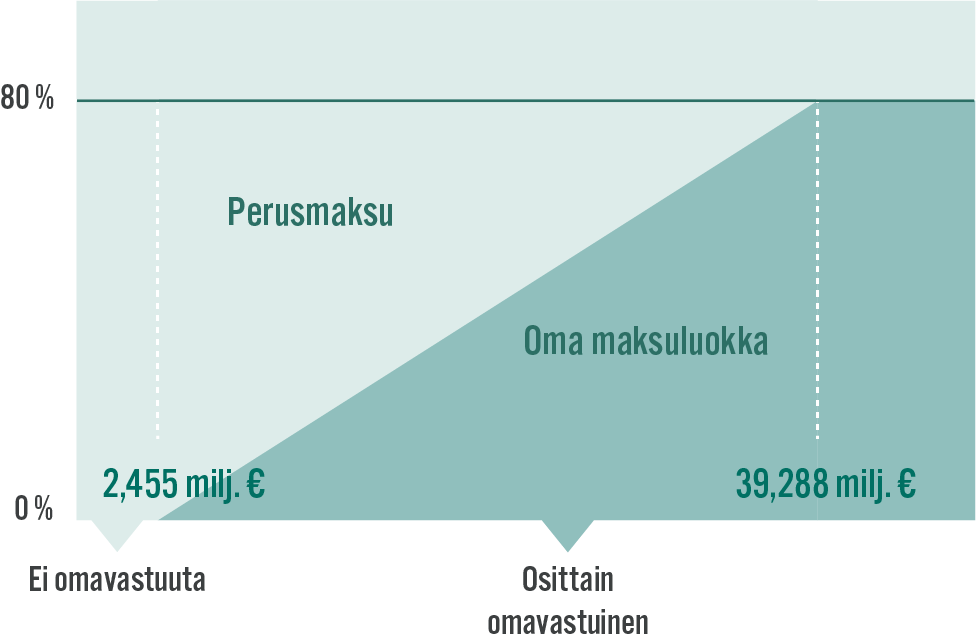

Suurtyönantajiksi lasketaan yritykset, joiden palkkasumma oli yli 2,455 miljoonaa euroa vuonna 2024. TyEL-maksun työkyvyttömyyseläkemaksuosa koostuu yrityksen työntekijöiden ikärakenteesta riippuvasta perusmaksusta ja maksuluokan mukaisesta omavastuumaksusta seuraavasti:

- Jos yrityksen palkkasumma oli vuonna 2024 alle 2,455 miljoonaa euroa, työkyvyttömyyseläkemaksu määräytyy pelkästään perusmaksun mukaan eikä maksuluokka vaikuta maksuun.

- Jos yrityksen palkkasumma oli 2,455–39,288 miljoonaa euroa vuonna 2024, työnantaja on osittain omavastuinen enintään 80 prosentin omavastuulla. Enintään 80 prosenttia työkyvyttömyyseläkemaksusta määräytyy maksuluokan mukaan ja loput perusmaksun mukaan.

- Jos yrityksen palkkasumma oli yli 39,288 miljoonaa euroa vuonna 2024, työnantaja on osittain omavastuinen 80 prosentin omavastuulla. Työkyvyttömyyseläkemaksusta 80 prosenttia määräytyy yrityksen maksuluokan mukaan ja 20 % perusmaksun mukaan.

Omavastuu pienenee asteittain vuosina 2025–2028.

Lue lisää omavastuun pienenemisestä osana maksuluokkamallin uudistusta

Miten yrityksen maksuluokka määräytyy?

Suurtyönantajat voivat vaikuttaa TyEL-vakuutusmaksunsa määrään edistämällä työntekijöidensä työkykyä ja työhyvinvointia. Maksuluokka määräytyy yrityksen työkyvyttömyyseläketapausten perusteella. Jokainen myönnetty työkyvyttömyyseläke voi vaikuttaa suurtyönantajan maksuluokkaan ja sitä kautta työkyvyttömyyseläkemaksun määrään.

Työkyvyttömyyseläkemenolla tarkoitetaan sitä kustannusta, joka syntyy työnantajan kaikista toistaiseksi myönnetyistä työkyvyttömyyseläketapauksista. Jatkossa työkyvyttömyyseläkemenoon ja sitä kautta maksuluokkaan vaikuttavat myös yli kaksi vuotta kestäneet kuntoutustuet eli määräaikaiset työkyvyttömyyseläkkeet.

Eläkemenoon vaikuttavat työntekijän ikä, työhistoria sekä palkka. Eläkemenoa ei veloiteta työnantajalta sellaisenaan, vaan se otetaan huomioon määrättäessä työnantajan maksuluokkaa. Jos yrityksessä on keskimääräistä enemmän työkyvyttömyyseläkemenoa, yrityksen maksuluokka on korkeampi.

Mitä vähemmän taas yrityksellä on työkyvyttömyysmenoja, sitä alempi on maksuluokka ja omavastuumaksu. Työntekijöiden työkyvystä kannattaakin pitää huolta ennakoivasti ja tukea työssä jatkamista esimerkiksi työhyvinvointitoimilla tai kuntoutustoimenpiteillä. Tästä hyötyvät sekä työntekijä että työnantaja.

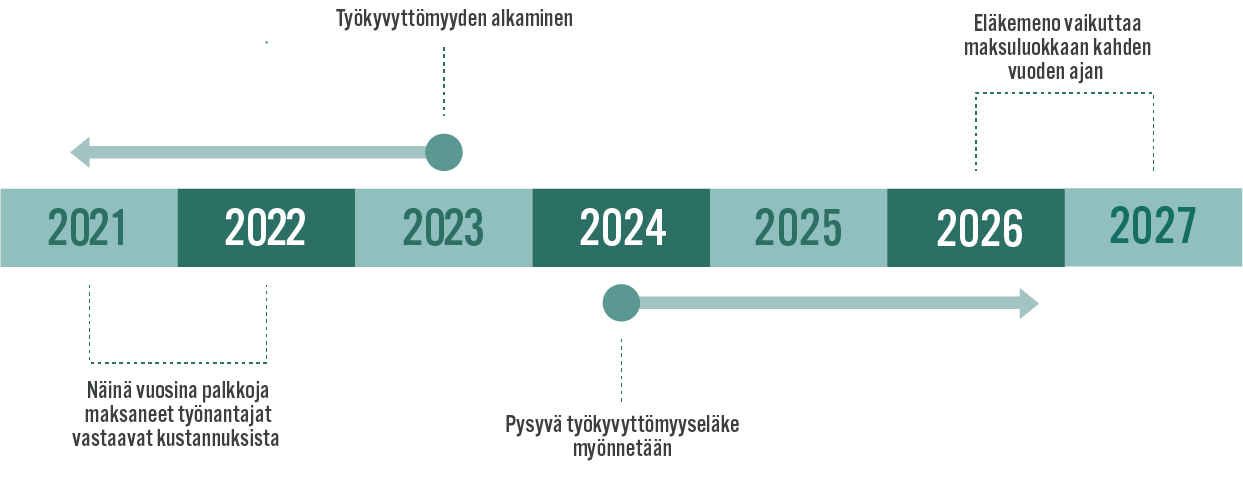

Työkyvyttömyyseläkemeno jaetaan niiden työnantajien kesken, jotka ovat maksaneet työntekijälle palkkoja työkyvyttömyyden alkamista edeltävinä kahtena kalenterivuotena. Työkyvyttömyyseläkkeen myöntövuosi puolestaan ratkaisee, milloin eläkemeno vaikuttaa maksuluokkaan. Eläke vaikuttaa maksuluokkaan kahtena eri vuotena.

Työkyvyttömyyseläkkeen vastuunjako ja vaikutus maksuluokkaan

Vuodesta 2026 alkaen maksuluokkavaikutusta ei tule, jos työkyvyttömyyden alkamisesta on kulunut yli viisi vuotta.

Jos työntekijän työsuhde alkaa työeläkekuntoutuksen (ammatillinen kuntoutus) työkokeiluna tai oppisopimuskoulutuksena, mahdollinen työkyvyttömyys ei vaikuta työnantajan maksuluokkaan. Suoja-aika on voimassa viisi vuotta ja koskee 1.1.2024 tai myöhemmin alkavia työsuhteita. Jos työntekijä tulee suoja-ajan aikana työkyvyttömäksi, työnantajan on muistettava ilmoittaa asiasta eläkeyhtiölle mahdollisimman pian. Työnantajan vastuulla on kertoa, että työntekijän työsuhde on alkanut työeläkekuntoutuksen työkokeiluna tai oppisopimuskoulutuksena enintään viisi vuotta ennen eläketapahtumaa. Ilmoitus on tehtävä viimeistään eläkkeelle jäämistä seuraavana vuonna 15.11. mennessä, jotta maksuluokkavaikutusta ei tule.

Maksuluokan muodostuminen

Maksuluokan laskennassa kullekin työnantajalle lasketaan riskisuhteet, joiden keskiarvon perusteella määritellään maksuluokka. Riskisuhde on työnantajan omien työkyvyttömyyseläkemenojen suhde keskimääräiseen työkyvyttömyyseläkemenoon. Riskisuhteet lasketaan kahdelta vuodelta: vuonna 2026 vuosilta 2023 ja 2024. Kahden vuoden riskisuhteiden keskiarvo määrää, mihin maksuluokkaan yritys kuuluu.

Maksuluokkamallin tavoitteena on kannustaa osaltaan työnantajia huolehtimaan työntekijöidensä työhyvinvoinnista ja työkyvystä, edistää varttuneiden työllistymistä ja auttaa pidentämään työuria. Jatkossa uusina työntekijöinä palkatuista yli 55-vuotiaista työntekijöistä ei synny yrityksille maksuluokkavaikutusta, vaikka työntekijä myöhemmin jäisi työkyvyttömyyseläkkeelle. Muutos koskee 1.1.2024 tai myöhemmin alkavia uusia työsuhteita.

Huom. Työntekijää ei voida pitää uutena työntekijänä, jos hän on työskennellyt samassa konsernissa kolmen edeltävän vuoden aikana. Työnantajan kannattaa varmistaa, että tieto uusista työntekijöistä löytyy yrityksen HR-järjestelmästä. Jos työntekijä tulee työkyvyttömäksi, työnantajan on muistettava ilmoittaa asiasta eläkeyhtiölle mahdollisimman pian. Ilmoitus on tehtävä viimeistään eläkkeelle jäämistä seuraavana vuonna 15.11. mennessä, jotta maksuluokkavaikutusta ei tule.

Vastaavasti aiemmin palkatun, ikääntyneen työntekijän pitäminen työsuhteessa on suhteellisen riskitöntä maksuluokkamaksun kannalta, mikäli työntekijä on iältään korkeintaan parin vuoden päässä henkilökohtaisesta vanhuuseläkeiästään. Tämä johtuu siitä, että eläkeikäänsä lähellä olevan työntekijän työkyvyttömyyseläkkeen kustannus on pääsääntöisesti suhteellisen pieni.

Maksuluokat, riskisuhteet ja maksukertoimet

| Maksuluokka | Riskisuhteiden kahden vuoden keskiarvo | Maksukerroin |

|---|---|---|

| 11 | yli 5 | 5,5 |

| 10 | 4,00–4,99 | 4,00–4,99 |

| 9 | 3,00–3,99 | 3,00–3,99 |

| 8 | 2,50–2,99 | 2,50–2,99 |

| 7 | 2,00–2,49 | 2,00–2,49 |

| 6 | 1,50–1,99 | 1,50–1,99 |

| 5 | 1,20–1,49 | 1,20–1,49 |

| Perusluokka 4 | 0,80–1,19 | 1 |

| 3 | 0,50–0,79 | 0,65 |

| 2 | 0,20–0,49 | 0,35 |

| 1 | alle 0,2 | 0,1 |

Hoitokustannusosa

Hoitokustannusosa on työeläkeyhtiökohtainen ja sillä katetaan työeläkeyhtiön liikekuluja. Hoitokustannusosa muuttui työeläkeyhtiökohtaiseksi vuoden 2023 alusta. Hoitokustannusosan eriyttäminen yhtiökohtaiseksi maksunosaksi tuo TyEL-maksuun läpinäkyvyyttä.

Hoitokustannusmaksu määräytyy yrityksen palkkasumman perusteella ja lisätään TyEL-perusmaksuun. Maksu on sitä pienempi, mitä suurempi yrityksen palkkasumma on. Jos yritys kuuluu Veritaksessa vakuutettuun konserniin, maksu määräytyy koko konsernin palkkasumman perusteella.

Hoitokustannusmaksu on määritetty vastaamaan mahdollisimman hyvin Veritaksen arvioituja liikekuluja. Maksu on pienempi kuin aiempi yhteinen maksu. Veritaksen hoitokustannusmaksua peritään osana palkoista maksettavaa eläkemaksua. Hoitokustannusalennus huomioidaan automaattisesti jokaisessa maksussa, mikä näkyy laskulla pienempänä kokonaismaksuprosenttina.

Maksutappioalennus

TyEL-maksuun sisältyy maksutappio-osa, jolla katetaan maksamatta jääneistä eläkevakuutusmaksuista eläkeyhtiölle aiheutuvat luottotappiot. Suurtyönantajat saavat maksun maksutappio-osaan alennusta.