Storarbetsgivarens ArPL-avgift påverkas av

- ArPL-grundavgiften, som är densamma för alla arbetspensionsbolag

- omkostnadsdelen för arbetspensionsbolaget

- nedsättningen av avgiftsförlustandelen

- kundåterbäringarna

- företagets avgiftsklass, som grundar sig på invalidpensionsutgiften.

Vem är en storarbetsgivare?

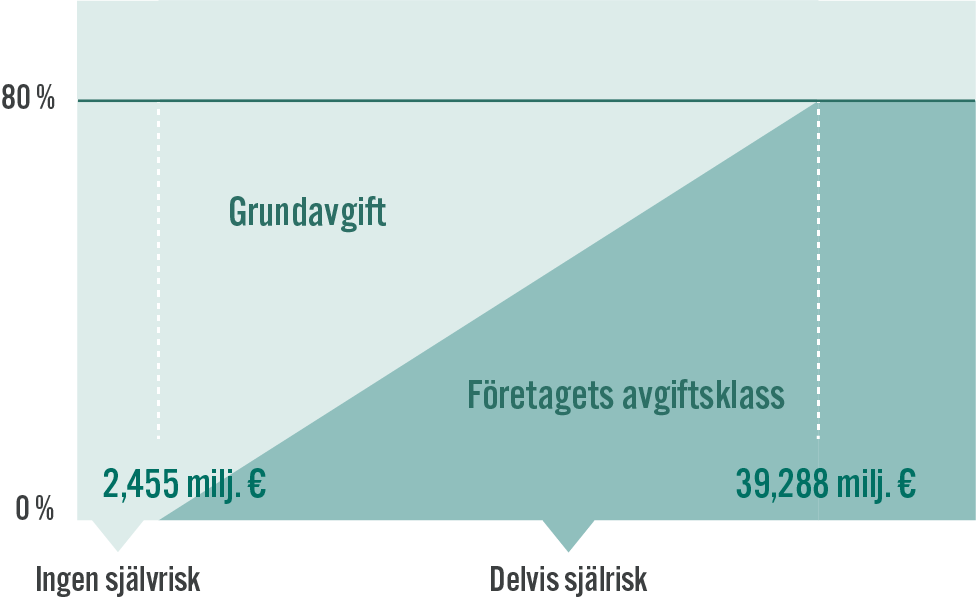

Med storarbetsgivare avses företag vars lönesumma år 2024 översteg 2,455 miljoner euro. ArPL-avgiftens invalidpensionsavgiftsdel består av en grundavgift, som är beroende av åldersstrukturen bland företagets anställda, och av en självriskavgift som fastställs på basis av företagets avgiftsklass enligt följande:

- Om företagets lönesumma år 2024 understeg 2,455 miljoner euro fastställs invalidpensionsavgiften endast utifrån grundavgiften. Avgiftsklassen inverkar i detta fall inte på avgiften.

- Om företagets lönesumma år 2024 var 2,455–39,288 miljoner euro har arbetsgivaren delvis självrisk med maximalt 80 procent. Upp till 80 procent fastställs invalidpensionsavgiften utifrån företagets avgiftsklass och resten utifrån grundavgiften.

- Om företagets lönesumma översteg 39,288 miljoner euro år 2024 har arbetsgivaren delvis självrisk på 80 procent. Invalidpensionsavgiften bestäms till 80 procent utgående från företagets lönesumma och 20 procent utgående från basavgiften.

Självrisken minskar stegvis under 2025–2028.

Läs mer om hur självrisken minskar som en del av den nya avgiftsklassmodellen

Hur fastställs företagets avgiftsklass?

En storarbetsgivare kan själv inverka på storleken av sin ArPL-försäkringsavgift genom att främja sina anställdas arbetsförmåga och arbetshälsa. Avgiftsklassen fastställs utifrån antalet invalidpensionsfall i företaget. Varje invalidpension som beviljas kan påverka avgiftsklassen för en stor arbetsgivare och därmed storleken på invalidpensionsavgiften.

Med invalidpensionsutgift avses den kostnad som orsakas arbetsgivaren av alla tills vidare beviljade invalidpensioner. I fortsättningen påverkas invalidpensionsutgiften och därigenom avgiftsklassen också av rehabiliteringsstöd som betalats ut i över två år, dvs. invalidpensioner för viss tid.

Pensionsutgiften är beroende av den arbetsoförmögna anställdas ålder, arbetshistoria och lön. Pensionsutgiften tas inte ut av arbetsgivaren som sådan, utan den tas i beaktande när arbetsgivarens avgiftsklass fastställs. Om företaget har en större invalidpensionsutgift än genomsnittet tillämpas en högre avgiftsklass.

Ju mindre invalidpensionsutgifter företaget har, desto lägre är avgiftsklassen och självriskavgiften. Det är värt att vara förutseende i fråga om de anställdas arbetsförmåga och hjälpa dem att stanna längre i arbetslivet till exempel genom arbetshälsoåtgärder eller rehabiliteringsåtgärder. Det gynnar både den anställda och arbetsgivaren.

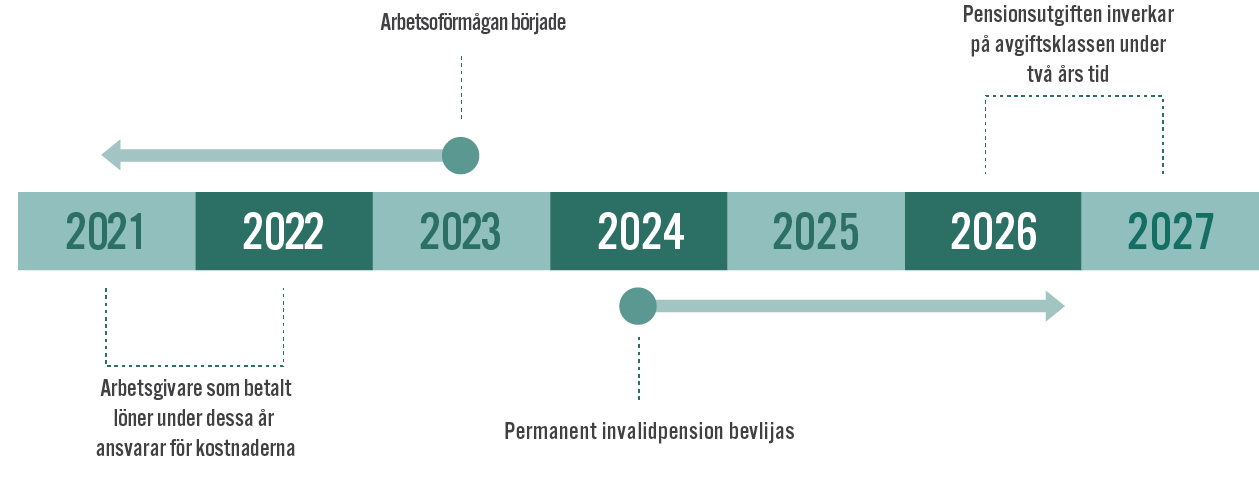

Invalidpensionsutgiften fördelas mellan de arbetsgivare som har betalat lön till sina anställda under två kalenderår före arbetsoförmågan började. Det år invalidpensionen beviljades avgör i sin tur när pensionsutgiften påverkar avgiftsklassen. Pensionen påverkar avgiftsklassen under två olika år.

Invalidpensionens ansvarsfördelning och effekt på avgiftsklassen

Från och med 2026 påverkas avgiftsklassen inte om det har gått mer än fem år sedan arbetsoförmågan började.

Om ett anställningsförhållande inleds i form av arbetsprövning eller läroavtalsutbildning inom arbetspensionsrehabilitering (yrkesinriktad rehabilitering), inverkar eventuell arbetsoförmåga inte på arbetsgivarens avgiftsklass. Skyddstiden gäller i fem år och gäller anställningar som inleds den 1 januari 2024 eller senare. Om den anställda blir arbetsoförmögen under skyddstiden måste arbetsgivaren komma ihåg att meddela pensionsbolaget om detta så snart som möjligt. Det är på arbetsgivarens ansvar att informera att den anställdas anställningsförhållande har inletts i form av arbetsprövning eller läroavtalsutbildning inom arbetspensionsrehabilitering högst fem år före pensionsfallet. Anmälan ska göras senast den 15 november året efter pensioneringen för att avgiftsklassen inte ska påverkas.

Fastställande av avgiftsklass

För varje arbetsgivare räknar man ut så kallade riskförhållanden, och utifrån medeltalet av dessa fastställs avgiftsklassen. Riskförhållandet är arbetsgivarens invalidpensionsutgift i förhållande till den genomsnittliga invalidpensionsutgiften. Riskförhållandena räknas ut för två år: år 2026 blir det för åren 2023 och 2024. Medeltalet för två års riskförhållanden bestämmer vilken avgiftsklass företaget tillhör.

Syftet med avgiftsklassmodellen är att uppmuntra arbetsgivarna att värna om sina anställdas arbetshälsa och arbetsförmåga, främja sysselsättningen bland äldre arbetstagare och bidra till att förlänga tiden i arbetslivet. I fortsättningen kommer avgiftsklassen inte att påverkas för företag som anställer nya arbetstagare efter att de fyllt 55 år, även om den anställda senare skulle gå i invalidpension. Ändringen gäller anställningar som börjar den 1 januari 2024 eller senare.

Obs. Arbetstagare som har arbetat inom samma koncern under de tre senaste åren kan inte betraktas som nya arbetstagare. Arbetsgivaren bör se till att uppgifterna om nya arbetstagare finns i företagets HR-system. Om den anställda blir arbetsoförmögen måste arbetsgivaren komma ihåg att meddela pensionsbolaget om detta så snart som möjligt. Anmälan ska göras senast den 15 november året efter pensioneringen för att avgiftsklassen inte ska påverkas.

Likaså är det relativt riskfritt med tanke på avgiftsklassen att hålla kvar en tidigare anställd äldre arbetstagare i sitt anställningsförhållande, om den anställda till sin ålder är högst ett par år från sin personliga ålderspensionsålder. Detta beror på att kostnaderna för invalidpension för en arbetstagare som är nära sin pensionsålder i regel är relativt små.

Avgiftsklasser, riskförhållanden och avgiftskoefficienter

| Avgiftsklass | Medeltalet av riskföhållandena för två år | Avgiftskoefficient |

|---|---|---|

| 11 | över 5 | 5,5 |

| 10 | 4,00–4,99 | 4,00–4,99 |

| 9 | 3.00–3,99 | 3,00–3,99 |

| 8 | 2,50–2,99 | 2,50–2,99 |

| 7 | 2,00–2,49 | 2,00–2,49 |

| 6 | 1,50–1,99 | 1,50–1,99 |

| 5 | 1,20–1,49 | 1,20–1,49 |

| Grundklass 4 | 0,80–1,19 | 1 |

| 3 | 0,50–0,79 | 0,65 |

| 2 | 0,20–0,49 | 0,35 |

| 1 | under 0,2 | 0,1 |

Omkostnadsdelen

Omkostandsdelen är arbetspensionsbolagsspecifik och den används för att täcka pensionsbolagets driftskostnader. Omkostnadsdelen blev bolagsspecifik från och med år 2023. Bolagsspecifika omkostnadsdelen bidrar med transparens till ArPL-avgiften.

Omkostnadsdelen av ArPL-avgiften bestäms enligt företagets lönesumma och tilläggs till ArPL-grundavgiften. Ju större lönesumma företaget har, desto mindre är omkostnadsdelen. Om företaget hör till en koncern som är försäkrad i Veritas, bestäms avgiften på basen av hela koncernens lönesumma.

Omkostnadsavgiften har beräknats att täcka Veritas uppskattade driftskostnader så bra som möjligt. Avgiften är lägre än tidigare. Veritas omkostnadsdel inkluderas i ArPL-avgiften, som baserar sig på de betalda lönerna. Rabatten på omkostnadsdelen uppmärksammas i avgiften och syns på fakturan som en mindre helhetsavgiftsprocent.

Nedsättning av avgiftsförlustandelen

ArPL-avgiften innehåller en avgiftsförlustandel för att täcka obetalda pensionsavgifter som orsakat kreditförluster för pensionsbolaget. Storarbetsgivare får en nedsättning av avgiftsförlustandelen.