Arbetsmarknadens centralorganisationer nådde enighet om arbetspensionsreformen för en dryg vecka sedan. Regeringen godtog förslaget och ansåg att det uppfyller de mål som ställts för reformen. I den offentliga diskussionen har det emellertid uttryckts oro över att det blir de unga som bär riskerna med reformen. Är det så?

Pensionsreformen påverkar denna gång i synnerhet hur pensionsmedlen placeras. Den gör det möjligt för arbetspensionsbolagen att öka andelen aktier i sina placeringsportföljer med cirka 10 procentenheter. För närvarande är pensionsbolagens aktievikt i snitt något över 50 procent av placeringsportföljen. Internationellt sett är en aktievikt på 60 procent inte alls exceptionell.

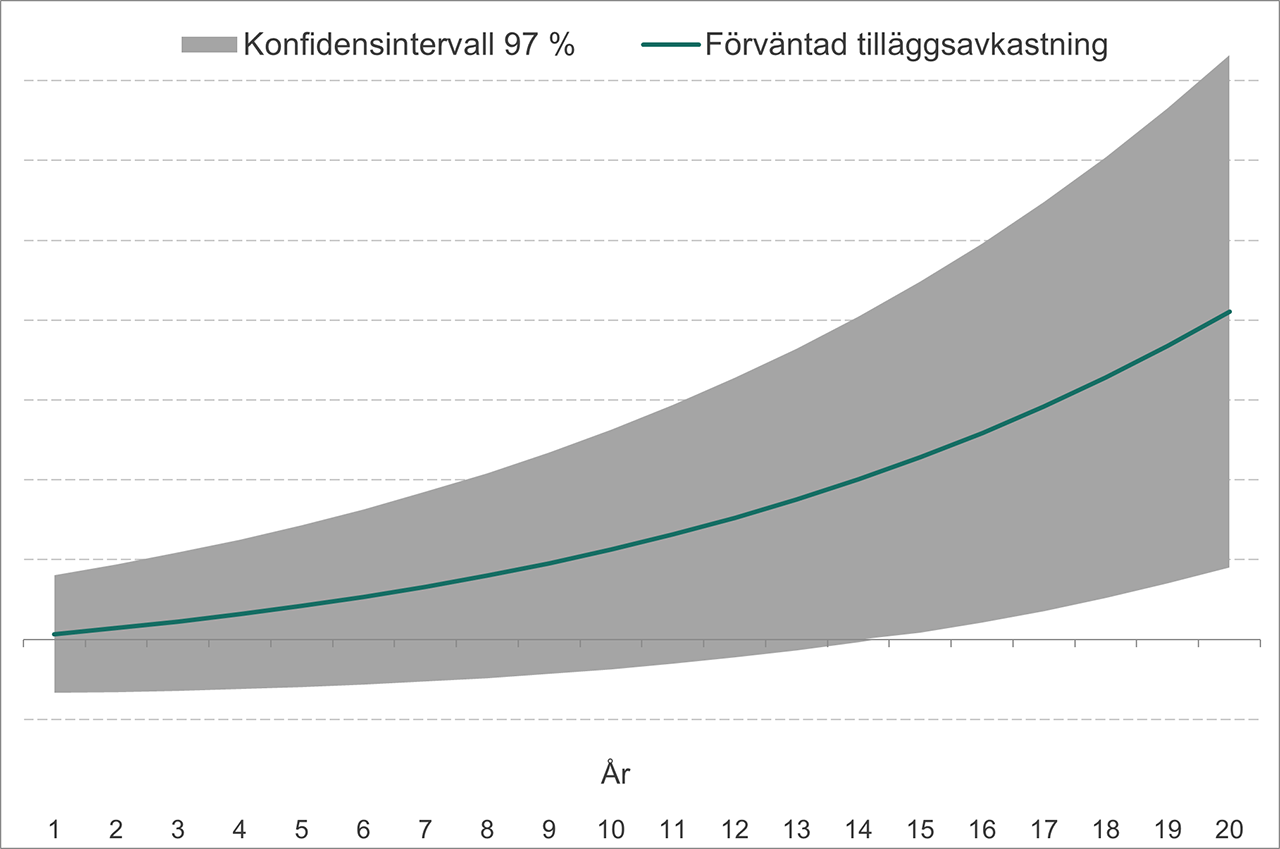

Hur går det med avkastningen?

På vilket sätt påverkar en ökad aktievikt den totala avkastningen på pensionsmedel? Det primära sättet att höja avkastningsförväntningarna på lång sikt är att öka aktievikten. Det här passar pensionsbolag som har en placeringshorisont på flera decennier. En högre aktierisk innebär således högre avkastningar på längre sikt. Genom de avtalade ändringarna skulle avkastningsförväntningen på arbetspensionsmedlen stiga med cirka 0,3 procentenheter från nuvarande.

Så här enkelt är det emellertid inte. En ökad aktievikt innebär samtidigt en större fluktuation i avkastningen, dvs. osäkerhet om vilken avkastningen blir på kortare sikt. När tiderna är goda blir avkastningarna bättre än för närvarande, och i dåliga tider sämre.

Illustration av hur en ökning av aktievikten påverkar avkastningen

Därför kräver en högre aktievikt bättre risktolerans av placeraren. En väsentlig del i strävan efter bättre avkastning är således även att säkra pensionssystemets risktolerans i utmanande marknadslägen.

Risktolerans möjliggör en långsiktig placeringsverksamhet

Reformen stärker pensionssystemets risktolerans genom att man sänker trygghetsnivån från nuvarande 97 procent till 95 procent. Den här ändringen innebär att systemet bättre tolererar de fluktuationer i avkastningen som en högre aktievikt medför. Ändringen syftar till att lindra de procykliska tendenserna så att pensionsbolagen inte blir tvungna att sälja sina aktier vid marknadsfluktuationer.

Den justerade trygghetsnivån förbättrar även pensionsplacerarnas risktolerans vid placeringar i andra tillgångsslag än aktier och gör det möjligt att beakta en spridning i placeringsportföljen. En ökad aktievikt betyder att de övriga tillgångsslagens vikt i placeringsportföljen minskar. Olika ränteplaceringar, alternativa placeringar och fastigheter erbjuder emellertid fortfarande möjligheter till riskspridning i placeringsportföljen.

Det här tar oss vidare till den tredje viktiga förändringen, dvs. att använda hävstång för fastighetsplaceringar. I fastighetsplaceringar är det vanligt att utnyttja skuldhävstång, som innebär att fastighetsplaceringar förutom med eget kapital finansieras med främmande kapital som banker eller fonder erbjuder, dvs. med skuld. Tidigare har pensionsbolagen tillåtits utnyttja skuldhävstång endast för placeringar i fastighetsfonder samt i begränsad utsträckning för placeringar i hyresbostäder. I reformen utvidgas användningen av skuldhävstång till att gälla arbetspensionsbolagets alla fastighetsplaceringar. Den här reformen frigör kapital för att öka aktiernas vikt.

Utsikter inför framtiden

Placeringsreformen gagnar de yngre generationerna eftersom den ökar sannolikheten att pensionsavgifterna inte behöver höjas i framtiden till följd av sjunkande nativitet.

I pensionsreformen stärker man dessutom fonderingen av ålderspensionerna i samma syfte: målet är att öka pensionsmedlen och minska behovet av att höja pensionsavgifterna i framtiden.

En placeringsstrategi som siktar på högre avkastningsförväntning kräver långsiktighet. Det är väsentligt att man följer den valda strategin trots ett eventuellt utmanande marknadsläge. Kommande generationer kommer att ha nytta av att man ökar sannolikheten för högre placeringsavkastningar.

Läs även:

- Vad innebär pensionsreformen för Veritas kunder? (29.1.2025)