Hösten 2021 publicerade Pensionsskyddscentralen en internationell bedömning av styrkorna och utmaningarna i det finländska pensionssystemet. Översikten var utarbetad av professor Torben M. Andersen, som ansåg att Finlands modell var stabil och välfungerande. Samtidigt ansåg han att finansieringens hållbarhet kommer att bli problematisk på medellång och lång sikt. Jag behandlade detta också i min blogg Onko eläkejärjestelmämme vankka vai sen kehitystarve rankka?

De inhemska medierna lyckades då skapa avsevärt mer fängslande rubriker över ämnet, som till exempel: ”Oroande observation om pensionssystemet i Finland: Pengarna hotar ta slut”, ”Pensionsavgifterna måste höjas rejält för att pensionerna ska räcka till” och ”Finlands pensionssystem en politisk tidsinställd bomb.”

När ämnet presenteras så här i medierna är det inget under att särskilt de unga tvivlar på pensionssystemet. Detta kom fram i en utredning vid E2 Forskning där man kartlade finländarnas förhållande till samhälleliga institutioner (på finska). Majoriteten av de unga som intervjuades för undersökningen trodde att de inte kommer att få sådan pension som utbetalas i dag eller att pensionen inte räcker till för att leva på. Även många i medelåldern tvivlar på pensionssystemets hållbarhet.

Är vårt arbetspensionssystem verkligen så uselt?

Två färska nyheter verkar berätta en helt annan historia.

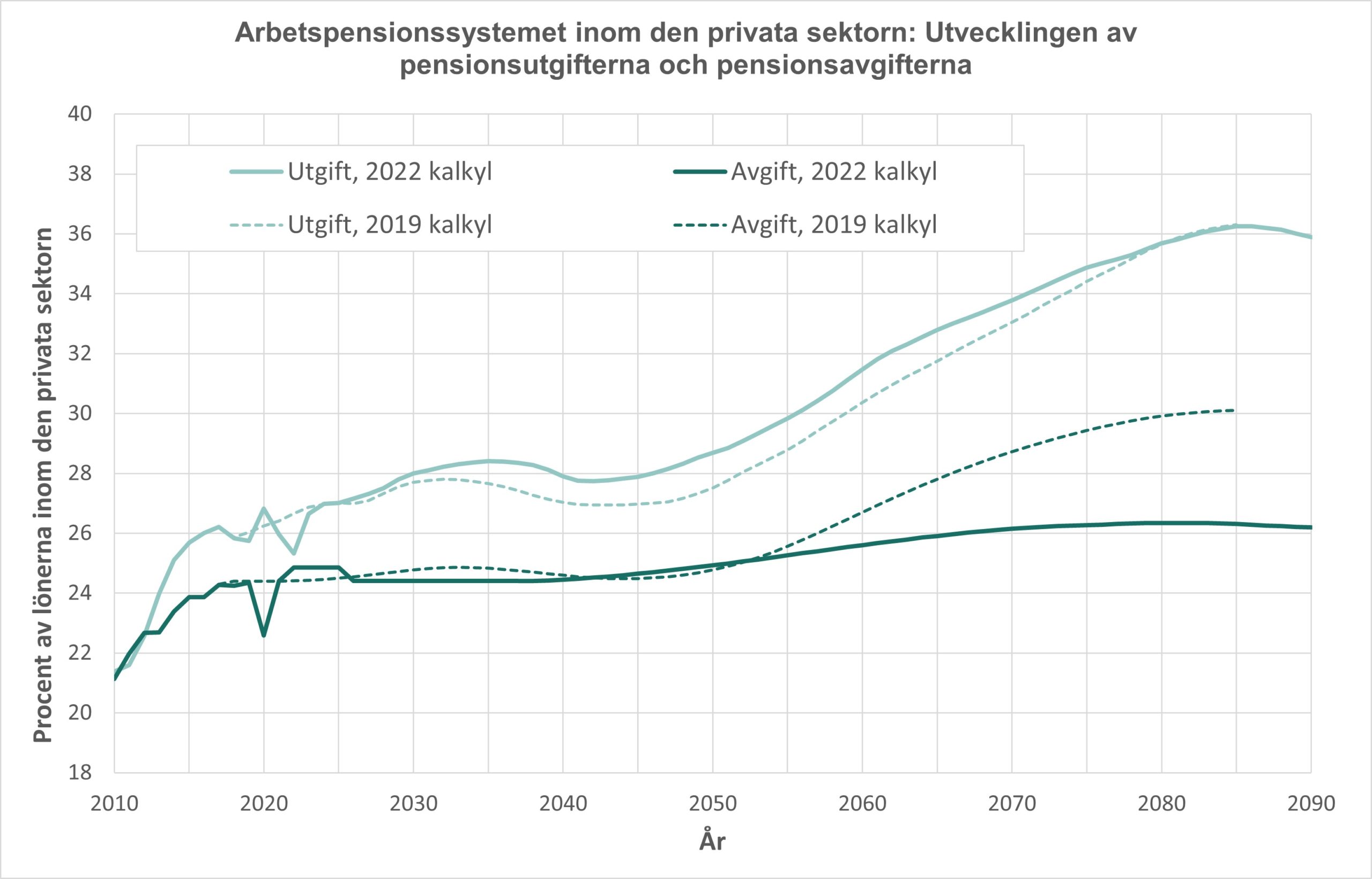

Pensionsskyddscentralen publicerade torsdagen den 13 oktober nya långsiktiga kalkyler om hur de lagstadgade pensionerna utvecklas. En god nyhet i sammanhanget är att de långsiktiga utsikterna för finansieringen av pensionerna har förbättrats avsevärt efter de föregående långsiktiga kalkylerna från 2019. Pensionsförmögenheten har ökat mer än förväntat tack vare de senaste årens goda placeringsavkastning. Inom den privata sektorn har realavkastningen på arbetspensionsplaceringarna 1997–2021 varit hela 4,5 procent.

Enligt den nya kalkylen kommer pensionsmedlen fortsättningsvis att öka och kumuleras så att de på lång sikt täcker en allt större andel av pensionsutgiften. Det kommer inte att finnas något behov av att höja arbetspensionsavgifterna före 2050-talet och också därefter kommer trycket att höja avgiften att vara betydligt mindre än vad man tidigare uppskattat.

När en allt större del av pensionsutgiften täcks med pensionsmedel ökar placeringsintäkternas betydelse för finansieringen av pensionerna. Den stigande inflationen kommer ändå att minska realavkastningen på placeringarna under de närmaste åren, och Pensionsskyddscentralen har därför också i sina långtidskalkyler räknat med en mycket måttlig förväntad avkastning. Enligt bedömningarna kommer realavkastningen på pensionsmedlen att under de tio följande åren vara 2,5 procent och därefter 3,5 procent. Den förväntade avkastningen anses alltså nu enligt prognoserna vara klart mindre än vad avkastningen varit under de senaste åren.

Hur klarar sig vårt pensionssystem i en internationell jämförelse?

En annan positiv nyhet som gällde pensionssystemet i Finland var den internationella pensionsjämförelse som publicerades tisdagen den 11 oktober, alltså Mercer CFA Institute Global Pension Index. Det finländska pensionssystemet placerade sig i jämförelsen på femte plats och passerade bland annat det svenska och det norska systemet. I fråga om tillförlitlighet och transparens i pensionssystemets administration har Finland redan nio år i följd fått det bästa betyget i världen. Däremot försämras helhetspoängen bland annat av de eventuella utmaningar som den åldrande befolkningen innebär för finansieringen av pensionssystemet på medellång och lång sikt.

Pensionsskyddscentralens färska långsiktiga kalkyler visar dock att utsikterna för pensionsfinansieringens hållbarhet har förbättrats avsevärt under de tre senaste åren. Det finns förvisso ännu mycket att utveckla, och på lång sikt skulle en högre placeringsavkastning än i prognoskalkylerna rentav kunna medge en sänkning av pensionsavgiften.

En högre placeringsavkastning skulle kräva att arbetspensionssystemet stärker sin risktäckningskapacitet så att arbetspensionsanstalterna kan justera sin placeringsallokering i en mer riskbenägen riktning där den förväntade avkastningen är bättre. Ett sätt för att åstadkomma detta kunde vara att justera solvensregleringen så att den i högre grad beaktar konjunktursvängningarna på placeringsmarknaden, exempelvis genom att öka graden av bundenhet till aktieavkastningen i ansvarsskuldens avkastningskrav.

Det finns anledning att ta utvecklingsbehoven i arbetspensionssystemet på allvar, men samtidigt ska man inte alltför mycket underskatta hur vårt nuvarande pensionssystem fungerar. Klickrubrikerna i medierna har sin egen funktion, men sanningen bakom rubrikerna är många gånger mycket tristare. Enligt internationella bedömningar är vårt arbetspensionssystem i rätt gott skick och i vissa avseenden rentav bäst i världen. Enligt Pensionsskyddscentralens färska rapport har också finansieringens långsiktiga hållbarhet förbättrats under de senaste åren.